原标题:北极光创投邓锋:早期公司有短板没关系,但长处得足够长

来源:寻找中国创客 作者:黎明 刘素宏

1998 年,被誉为“中国风险投资之父”的成思危先生代表民建中央提交了《关于借鉴国外经验,尽快发展中国风险投资事业的提案》,这就是后来被认为引发了一场高科技产业新高潮的一号提案,风险投资由此在中国真正进入了一个高速发展时期。

从微光中出发,中国创投经历了自己的高光时刻。经历传统产业、互联网、移动互联网、人工智能等几波浪潮,资本与技术越来越成为推动整个新经济的两股重要浪潮。

在这期间,创投行业也涌现出一些具有影响力的人,我们记录下那些值得记住的瞬间和需要反思的刹那。仰望浪潮之巅,也不回避至暗时刻。

(邓锋接受寻找中国创客专访。 新京报实习生 陈婉婷摄)

邓锋的办公室位于华贸中心写字楼的顶层,站在32层巨大的落地窗前,大半个北京国贸CBD尽收眼底。这其中,星罗棋布分布着全球最顶级的投资机构。

视野一定要好——这是邓锋选址时一贯不变的原则。

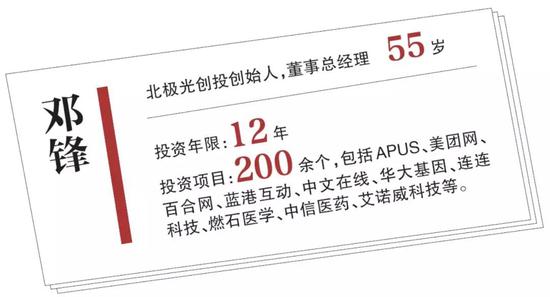

在职业生涯的前十年,他是一名颇有成就的企业家,在硅谷创办了上市公司NetScreen,以42亿美元的价格被收购。在后十年,他转型为投资人,一手创办的北极光创投以专注和严谨著称,管理着5只美元基金和5只人民币基金,管理资产总额超过300亿元。

邓锋身材高大、自信平和。他的身上还有浓浓的理工男色彩,在创业者眼中,这是一个不太好“搞定”的技术大牛。

在北极光长长的投资名单里,包括美团、中文在线、兆易创新、华大基因、APUS、山石网科、中科创达、VIPKID等明星企业,分布在TMT、先进技术和医疗健康三大领域。北极光专注于早期的投资策略自创立坚持至今,它投资了200多家创业公司,其中80%是A轮及以前项目,只有20%是B轮及以后。

2005年,邓锋回国创办北极光时,正值外资风投大举入华,国内风投行业混沌初开。在回国之前,邓锋已是美国硅谷的风云人物,他回绝了英特尔的盛情挽留,也没有踏上红杉资本总裁为他铺设的“红地毯”,而是执拗地一头扎进中国的创业热潮。他发现,当一名伟大的投资人,才是他想要成为的样子。

人生地不熟的二次创业

邓锋认为自己是一个大事胆大、小事胆小的人。出于感性的直觉和小部分理性的思考,让他萌发了做风险投资的动机。

2004年,互联网泡沫危机已经过去四年。身在硅谷的邓锋明显感觉到市场的热度开始慢慢恢复,一些风险投资基金已经开始四处寻猎项目。卖掉上市公司NetScreen的股权后,邓锋在心里算了一笔账,这笔金额巨大的收购款,可以让他做任何自己想做的事情。

邓锋一开始没想过要去做风险投资,而是打算花一半时间来做天使投资,一半时间用来做公益。这个想法并非心血来潮。

1997年邓锋创办NetScreen时,第一笔100万美元的融资,就来自于12个天使投资人,这些人分别来自于加拿大、美国、日本、新加坡、韩国等,按照邓锋的说法,“可以组成一个联合国了。”

创业成功后再去做投资,帮助初创企业发展,这是邓锋在硅谷看到的真实样板。转型的契机发生在当年夏天。

2004年6月,美国硅谷银行组织了一个阵容豪华的赴华考察团,来自红杉资本、KPCB、Accel Partners、NEA等世界最顶尖投资机构的24位投资人来中国考察。邓锋第一次近距离接触了美国的风险投资和中国市场。

“一开始并没有很理性的、特别清晰的思考,只是觉得这个大方向对,我喜欢,就做了。”邓锋认为自己是一个大事胆大、小事胆小的人。出于感性的直觉和小部分理性的思考,让他萌发了做风险投资的动机。

当时,摆在邓锋面前的有三条路:第一,接受美国风投公司的邀请,做其中国区首席代表;第二,做一家美国品牌风投公司的中国合伙人;第三,从零开始创立一个风投品牌,二次创业。

第一个找上门来的是红杉资本,红杉希望邓锋能做红杉中国的合伙人,但邓锋坚持要做自己独立的品牌,双方没谈拢。

独立品牌并不好做。对于一个在美国生活了十多年的人,回国面临的第一个难题可能还不是资金,而是人生地不熟。邓锋回国后的第一个司机,是通过报纸广告找的。这个司机已经跟随他十三年。

更难找的是合伙人。丁健在2003年从亚信卸任CEO,邓锋有意拉上他一起合伙做北极光,但就在同一天上午,丁健被林仁俊拉着加入了金沙江创投,邓锋下午邀请时为时已晚。

经过一段时间的考察和筹备,邓锋回国创办了自己的品牌北极光创投,并开始了他的二次创业。

懂技术也懂产业的“学院派”

北极光领投了3D打印项目清锋时代的天使轮融资,其创始人兼CEO姚志锋感叹:“北极光专业到有点吓人,对,就是这么夸张。”

邓锋是典型的理工科背景,清华大学电子工程本科和硕士、美国南加州大学计算机硕士、宾西法尼亚大学沃顿商学院MBA,此外,他拥有多项计算机结构和IC设计方面的发明专利。北极光投资团队的构成中,大部分人也是理工科背景出身。

“他对技术非常了解,逻辑性极强,视野特别开阔。” 北极光投资的物联网项目Sensoro创始人兼 CEO赵武阳说。有一次项目沟通会,赵武阳准备了40分钟的PPT内容,结果5分钟就讲完了。“第三页过,第四页过……”赵武阳被震撼到了,“他真的懂,思维极为敏捷。”

北极光领投了3D打印项目清锋时代的天使轮融资,其创始人兼CEO姚志锋对此深表同意,“北极光专业到有点吓人,对,就是这么夸张。”

一位曾在某个技术论坛上见过邓锋的创业者回忆:邓锋在技术上积累非常深,他在论坛现场把一群技术专家“挑战”得哑口无言。

邓锋更愿意用“专注”这个词来评价自己和北极光。“十几年来我们的战略和定位从来没有变过。”邓锋说。聚焦科技领域的早期投资,这是北极光一直秉持的战略。

(邓锋接受寻找中国创客专访。 新京报实习生 陈婉婷摄)

从北极光的投资案例来看,拥有一定技术壁垒的项目更容易获得青睐,在投出的200多家公司中,半数以上围绕着高科技领域展开。

在邓锋看来,某种程度上互联网刚开始也是靠科技建立起一些商业模式的创新,“但今后商业模式的壁垒会越来越少,北极光主要还是投科技创新。”实际上,发掘具有技术壁垒或具备这种潜质的早期项目并不容易,这很大程度上依赖于投资人对行业以及技术本身的判断,也靠过去的积累才能做快速判断。

30年前,邓锋在清华大学读书期间,就已经开始科技创业;1998年他参加第一届清华“挑战杯”,以一个改进型的单板机图像处理加上电子数字照相机获得冠军;后来他干脆在清华2号楼租了3间房,招了几个学弟,开始从中关村承接各种各样的项目。

对技术的执念同样体现在他在美国的创业项目Netscreen上,直到今天,Netscreen仍然在网络安全领域占据重要地位。

这些创业经历让邓锋形成了自己的投资方法论:深耕领域,蛰伏赛道,提前布局,不追风口。

根据赛道布局,邓锋对北极光的内部架构做了明确划分,专注TMT、先进技术和医疗健康三个板块。北极光早期的多数项目都聚焦在B端,见长于高科技板块。后来随着新合伙人的加入,逐渐拓宽业务边界,由专注B端投资,逐步扩充到C端投资。

有同行称北极光的投资风格是学院派。对此,北极光的董事总经理杨磊并不认同,他认为北极光是最反学院派的。北极光属于产业派,不仅对技术看得很深,也看重扎扎实实成建制的团队。邓锋则很淡然, “学院派不是负面,好的地方比如说我们很专业,很职业化。”

不赌风口,看准了就投

“你要告诉我两年以后什么热,现在热的东西,谁不知道?我妈那个年纪的人都知道。”

反风口论——这是邓锋最有名的投资理念之一。邓锋认为,所谓的风口,根本就不存在。“风口论有一个问题:今天这儿热,我就去看这儿,明天突然那边热,我再去看那儿,总想着万一错过了怎么办。最后你发现你可能反而什么都错过了。”

这种不赌风口的策略形成了北极光“狙击手”似的投资风格:不跟风,不轻易出手,出手就要击中。

回溯整个移动互联网,过去最大的风口之一就是团购,在那场蔚为壮观的“千团大战”中,北极光唯一出手的项目美团,最后成为千团大战的胜出者。B轮投入的北极光,从美团这笔投资获得了逾六十倍的回报。

今年因为中兴事件引发高度关注的芯片行业,邓锋早在十年前就已开始布局。

在赵武阳看来,邓锋能从技术看到商业本质。“从一个单点的技术,到一个场景,到一个产业。” 这是邓锋不追风口的底气所在。

“既看聚光灯之下的东西,也看聚光灯以外的东西。”邓锋要求投资团队加强对行业的研究,提前预判行业走向。“你要告诉我两年以后什么热,现在热的东西,谁不知道?我妈那个年纪的人都知道。”

但蛰伏赛道可能意味着长期不会出手,这导致部分投资经理“有时候真是挺寂寞的”。北极光很少出手区块链项目,但邓锋要求两个投资经理还是要看相关的项目,尽管投资经理每次推上来的项目大都被否掉。“那你也得看对吧?否则真的有好项目了,我们都没有人在里头,那怎么办?”按照邓锋的说法,早期投资最需要的是前瞻性思维。

与蛰伏相对应的是,一旦看准一个项目,就会第一时间冲上去。邓锋投资了Sensoro的C轮,从第一天洽谈,到投资款到账,总共28天。“这是史无前例的速度。”赵武阳评价。签投资协议的时候,赵武阳还在新西兰度假,他“开着车在大街上到处找传真机”。

稳健的另一面是谨慎。以互联网医疗行业为例,北极光内部进行了很多次讨论,最后依然没有出手。“战略上我们就定了,我不是去赌。”邓锋说。“好多人都在赌,但是这种赌的机会越来越少。”

虽然保持了稳健,但也免不了错过项目的经历。今日头条和拼多多在早期的时候,北极光的投资团队就接触过,但没有上会讨论,因为北极光的基因里还是科技导向。“投资可以赚钱的地方太多了,你要聚焦在你能够赚钱的地儿。”

站在磁场中央的人

杨磊和邓锋共事八年,他将自己和邓锋讨论时的状态形容为:“我本身就是一个多核的CPU,但也处于满负荷运转,并且是IO(电脑输入和输出)已经打满的状态。”

邓锋身上有一种看不见的磁场。

在中学时,这个“很有主意”的尖子生,曾领着班委找到学校领导把老师“炒”了。

考进清华后,他带着学弟学妹创业捞到第一桶金,在上世纪90年代父母一个月工资才70多块时,他给“手下”开一天100块钱。

在清华当辅导员时,清华1985级200多名新生,他几乎每个都能叫上名字。这其中大部分人对清华的第一印象,就来自这个身材高大的学长:推着车在校门口帮忙拉行李。

2018年,邓锋回母校清华大学给学弟学妹讲课。受访者供图

在接触邓锋之前,赵武阳认为自己“思考问题很敏捷,速度特别快,我自己觉得很少遇到比我更快的”,但和邓锋打过几次交道,他服气了,“人家不仅是比你快,而且还比你快好几个数量级。”

赵武阳做了一个比喻,“这就像小时候考试,你考了第二名,在外人眼中,你和第一名就只差了一个名次,但你心里明白,这已经不是简单的名次之差,实际上可能差了N个段位,只是别人看不出来。”

这让赵武阳感受到了压力,所以如果要和邓锋开会或沟通,赵武阳要做的只有一件事——想清楚,“因为人家比你快。就像电视剧里PK一样,你招式比划半天,对方一招,你挂了,战斗结束。”

杨磊和邓锋共事八年,这种感受非常强烈,“和邓锋讨论非常耗能量,我觉得一般人很难应付下来,强度非常高。”他将自己和邓锋讨论时的状态形容为:“我本身就是一个多核的CPU,但也处于满负荷运转,并且是IO(电脑输入和输出)已经打满的状态。”

另一方面,多位接触过邓锋的人评价他是一个“很有魅力而且平和”的人,总能吸引一帮人围绕在他身边。

当年邓锋将这种磁场一路带到了美国。1997年从英特尔离职时,他的上司把他送到门口,塞给他一封信,并向他保证,三个月之内任何时候都可以回来,回来之后股票全部保留。

拒绝红杉资本的加盟邀请后,红杉资本总裁Mike Moritz将邓锋送到楼下, Mike Moritz指着大门口说,“邓锋你看,这是条红地毯。”邓锋说哪里有红地毯。Mike Moritz说,“你记住,这是红地毯,什么时候你想来红杉,你就回来。”

对于很多清华校友而言,邓锋是“大神一样的存在”。2003年,邓锋就向清华捐赠1000万元,是首位向清华捐款单笔达千万元的年轻校友。2017年,他把对兆易创新的天使投资所得1100万美元全部捐给母校,成就另一段佳话。

邓锋喜欢做从0到1的事情,但他希望从1到100能够有人一起来做。在他的想象里,最美妙的事情是和一帮知心朋友坐在一起,聊聊当年,喝喝美酒,讲讲当年一起冲锋陷阵、用进取之心打败强敌的光荣历史。

如果不做投资,“我可能会去当老师。”邓锋说。

对话

谈投资理念 早期公司的短板需要VC帮他补

寻找中国创客:为什么要做早期科技投资?

邓锋:首先,科技是处在一个长周期的向上发展期,过去5到10年科技成果转化的频率越来越高,未来依然会有很多新的东西出来;另外,科技更容易做到预判,科技成果从研究、到产品、到商业化的时间是基本可以预判的。

寻找中国创客:做早期投资有什么要求?

邓锋:要做早期,就得专业化,如果对行业没有深刻的理解,是没法对项目作出判断的。特早期的时候,可能靠的就是感觉,这种感觉是一种过去的积累。当行业越来越成熟,做早期投资需要更多的判断,而快速的判断需要靠过去的积累。

寻找中国创客:你做早期投资的方法论是什么?

邓锋:每个赛道都要有一个覆盖,要长期蛰伏在一个赛道里,这样有机会才能提前感觉到,但有时候真的是挺寂寞的。我们希望既看到聚光灯之下的东西,也要看到聚光灯以外的东西。做早期投资,最需要的是前瞻性思维。

寻找中国创客:早期投资和中晚期投资有什么区别?

邓锋:很多公司在早期的时候,缺胳膊短腿,所以早期的公司我们是看长板有多长,中后期的公司是看短板有多短。早期公司有短板没关系,但是长板得足够长;中后期的公司短板不能太短。早期公司的短板需要VC帮他补。

受访者供图

寻找中国创客:你怎么看待风口论?

邓锋:早期投资不仅仅是投早期阶段的公司,而是要在大浪来临前提早布局,这样在大浪起来的时候才能跟着一块起来。这跟冲浪是一个道理,当浪真正起来的时候,你已经站不起来了。风口指的是浪最大的时候,而在最高点投资,其实不一定是最好的时候。

寻找中国创客:为什么不要在最高点的时候投资?

邓锋:风口上的项目不是没有价值,而是市场给了严重高出它实际价值的估值。所以首先要了解这个事物的本质和周期在什么地方,然后再评价它的估值和价值是不是合理,再决定投还是不投。

寻找中国创客:那你会在什么时候出手?

邓锋:投资实际上是跟创新相关,好的团队有很好的想法,就可以坐下来谈,这其实跟风口没关系,因为它每时每刻都可能会出来,我们没法要求它是不是在风口上出现。更看重企业的长远价值,它是不是在正确的方向上,只要觉得好,就可以投。

寻找中国创客:北极光不追风口,那投资策略是什么?

邓锋:北极光的思路是抓住总回报,在我们熟悉的领域长期深耕。我从回国到现在,这个战略从来没变过,就是深耕科技早期,另外就是帮助企业家做有效的投后增值服务。北极光的投资策略和定位,带有明显的硅谷VC的特点。

谈中美风投差异 美国VC很成熟,LP看得更长远

寻找中国创客:2005年你从美国回国做风投,中美之间的风险投资有什么不同?

邓锋:美国LP和中国LP的成熟度不一样。在中国做本土VC,募资的时候LP首先会问案源储备,但美国LP就看你团队是否稳定,战略是否清晰。他们不是只投这一期基金,而是想能不能跟这个基金连续走四五期基金,美国LP看得更长远。

寻找中国创客:这种差异现在是否依然存在?

邓锋:中国的VC在向美国VC学习。美国的VC很成熟,他们在融资上看团队,在投资上做早期更前瞻。中国的风投在逐渐向美国的风投靠拢,从generalist向specialist转变,投资阶段从pre IPO向早期走,从短期聚焦某一个案子,优化某一个案子,到优化一个基金。

寻找中国创客:怎么理解更聚焦和优化某一个基金?

邓锋:如果太关注一个案子赚多少钱,那么可能这个基金并不是最优化的。做基金是靠口碑和积累的,最重要的是积累人品。我们要优化的不是一个案子,也不是一期基金,而是要考虑未来十个基金怎么做,这是中国VC在逐渐成熟的一个地方。

寻找中国创客:靠赌还有赢的机会吗?

邓锋:以前有些VC就靠赌中一个案子就活得不错,但越往下走,就越不是靠一个案子就能行的。好多人都在赌,但是这种赌的机会越来越少的时候,就越看VC的专业性和战略的长期稳定性。

寻找中国创客:为什么有些基金依然要赌?

邓锋:做VC很难的地方在于,今天投的公司是好是坏,要等到若干年之后才能看出来,这也是很多人民币基金要去赌的原因,因为他没办法,如果两三年出不了成绩,LP就不会再给钱了。也许赌一把,有可能哪个项目出来了,那就能再继续。

谈投资风格 不愿意投机会型公司

寻找中国创客:你第一支基金投的那些公司,哪个让你觉得有破局或标签意义?

邓锋:有几个都不错,比如连连科技、汉庭酒店、山石网科、展讯、中文在线等,这都是我们第一个基金投的。

寻找中国创客:为什么北极光看过拼多多的案子,依然错过了投资?

邓锋:北极光要抓住这个案子的可能性并不是特别大。我们首先是以关注科技为主,在科技类的项目上,我们的判断更准确更深入一些。另外就是做早期比较强调对人的判断。拼多多这个案子在早期的时候,从这两个方面很难判断出来。

寻找中国创客:错过了好项目你会觉得遗憾吗?

邓锋:做投资不能说我错过了好的案子,就觉得很懊悔,因为投资可以赚钱的地方太多了,要聚焦在你能够赚钱的地儿。所以风口论的问题就是,今天这儿热,我就看这,明天突然那边热,我再去看那儿,总想着万一错过了怎么办,最后你发现可能反而什么都错过了。

寻找中国创客:那你更看重什么?

邓锋:站在基金角度,并不是投到明星企业就一定带来最好的回报。基金是看总回报的,并不是看成功率。

寻找中国创客:什么样的项目你不会投?

邓锋:我不愿意投那种机会型的公司,就是赚两年时间窗口去上市,这种公司是很难做好的。我希望一个公司我们投完以及退出后,它还继续往前走,越走越好。

寻找中国创客:你怎么判断一个项目是不是机会型?

邓锋:这就是要判断公司的可持续性,也是我们判断投资的标的很重要的一个方面,要具备可持续性就必须要有壁垒,主要是科技壁垒,我觉得商业模式的壁垒会越来越少。

寻找中国创客:你怎么看待通过补贴烧钱换市场的打法?

邓锋:规模优先还是利润优先,速度优先还是效率优先,是企业生存中面临的难题。我觉得很多烧钱的公司,就是将速度作为第一考虑,这是一种战略。企业面临的最大问题其实还是没有创新,没有竞争。

寻找中国创客:那你认为接下来,风投还有没有可能再去支持这种烧钱模式?

邓锋:一定是有的,但是烧钱模式可能会比以前更少了。其实在人家唱得特别热的时候我们要冷静地看,当大家都觉得说不行的时候,要再看它的积极面。

寻找中国创客:你怎么做人工智能行业的投资?

邓锋:人工智能带来了巨大的行业性的变革,但技术是一个必要但不充分条件。对于人工智能的投资,我们更多还是从应用层面来看。

同题问答

寻找中国创客:你做投资时的第一间办公室在哪?哪些布置或细节让你难忘?

邓锋:清华科技园的清华科技大厦。当时我的办公室在A座最西北角,我选了一个很高的位置,视野特别好,能够看到圆明园和颐和园。

寻找中国创客:你准备什么时候退休?

邓锋:我想退休,但是又不想退休。有两种情况我可能会退休,一是突然来了一件特别的事,让我觉得特激动,一定要去干;二是身体不行必须得退了。

寻找中国创客:你可能再次创业吗?

邓锋:我觉得不会。因为我现在做投资,比我当时创业更开心。